Globální problémy s dodavatelskými řetězci nadále přetrvávají. Komplikace se týkají nejen mnoha firem, ale i koncových zákazníků. Svět také zasáhla nová varianta koronaviru a panují obavy z dalších lockdownů. Jak se Amazon snaží vypořádat s narušeným nabídkovým řetězcem? A mohl by být omikron pro Amazon příležitostí?

Akcie Amazon mají pár týdnů po ukončeném třetím účetním kvartálu, který je z pohledu výnosů zase nadprůměrný. Díky tomu si společnost zajistila, že rok 2021 bude v tomto ohledu rekordní. Má to ale jeden zásadní háček, který si podrobněji řekneme v rámci fundamentální analýzy. Nakonec se podíváme i na aktuální cenový graf a provedeme si technickou analýzu akcie AMZN.

Je omikron pro akcie Amazon příležitostí?

V předešlé analýze na akcie Pfizer jsme si zevrubně rozebrali celou situaci týkající se nové varianty koronaviru. Obecně vzato je v souvislosti s finančním trhem vícero pohledů, jak na tuto specifickou problematiku nahlížet. To jsem právě v předešlém příspěvku nastínil. Co se týká přímo akcie Amazon, fundamentálně se dle mého může jednat o velkou příležitost. Pokud by se pandemická situace zhoršila, mohlo by dojít k novým lockdownům.

A nové lockdowny dle mého znamenají, že kamenné obchody budou minimálně částečně zavřené. Určitá část obyvatel se může samozřejmě i bát osobního kontaktu, takže se fyzickým nákupů vyhnou. To je myslím logicky býčí faktor pro e-commerce. Jakmile budou zákazníci nuceni nakupovat víc přes internet, pro Amazon je to příležitost pro rostoucí výnosy. Rostoucí výnosy ale pochopitelně automaticky neimplikují růst zisku.

S nadsázkou se dá říct, že tituly jako je Amazon mohou fungovat jako hedge (zajištění) pro případ pokračujících lockdownů. Po pravdě se domnívám, že lockdown negativně zasáhne hospodářsky i Amazon. Ne ovšem tolik jako ostatní podniky, které jsou velmi závislé na prodejích v kamenných obchodech. Rostoucí výnosy totiž dokážou částečně pokrýt zvýšené náklady.

Abych popsané zcela uvedl na pravou míru, případný hedge v Amazonu proti lockdownu neznamená, že kurz akcie Amazon nebude klesat. Ale může klesat mnohem méně než zbytek trhu. Pokud kurz vašich akcií klesá pomaleji, než celkový trh, nejedná se sice o vítězství, ale vyloženě prohra to též není. Pokud celkový trh klesá, našim cílem je minimalizovat způsobené ztráty.

Chcete mít přehled o dění na světových burzách?

Vše, co potřebujete vědět do dalšího týdne, se dozvíte v LYNX Týdenním přehledu. Obdržíte jej každou neděli v 10:30.

Rostoucí náklady firem spojené s inflací

Ukázalo se, že lockdowny jsou vysoce proinflační. Alespoň za dosavadní fiskální politiky. Jak jsme si už řekli, Amazon může z lockdownu těžit díky vyšším výnosům. Obecně však platí, že rychle akcelerující inflace doslova požírá marže. Zisk tak klesá i navzdory rostoucím výnosům. Konkrétně tím myslím růst dodatečných nákladů vznikajících kvůli nedostatečné nabídce, růstu mezd, ochromenému dodavatelsko-odběratelskému řetězci, růstu cen přepravy, atd.

Akcelerující inflace je též problematická, co se týče plánování a určování cen za služby. Na ekonomických fakultách se tomu zjednodušeně říká „náklady jídelníčku“. Svůj název si to získalo díky tomu, že se uvedený fenomén vysvětluje na jídelním lístku. Pokud restauratérovi rostou náklady, nemůže každý den měnit ceny na jídelním menu – musel by si nechat vyrobit nový. Jednak by se mu něco takové prodražilo a také by tím naštval zákazníky. V praxi to tudíž implikuje, že většina firem nemění ceny svých produktů každý den. Místo toho firmy často zveřejní ceny svých produktů a ponechají je beze změny celé týdny, měsíce, občas i celé roky.

Proto je bláhové si myslet, že firmám pouze stačí zvýšit ceny úměrně k inflaci a je po problému. Takhle jednoduše to bohužel nefunguje. I přesto, že jsou tedy výnosy velmi nadprůměrné, konečný zisk je následně mnohem nižší. Inflace je zkrátka hodně zákeřná a je nutné chápat, jak ovlivňuje podnikové hospodářství.

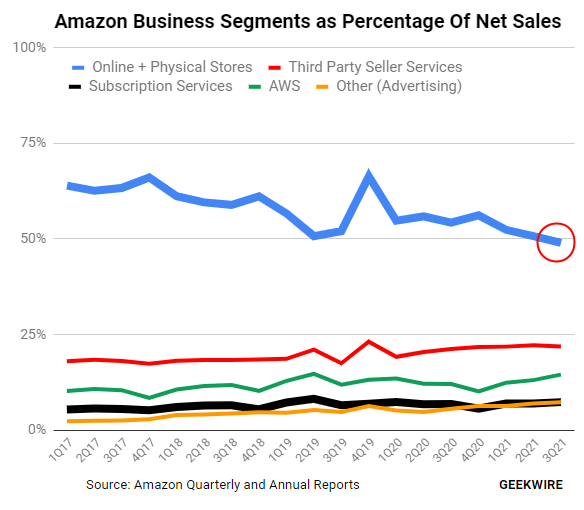

Za poslední kvartál vůbec poprvé v historii Amazonu klesl podíl prodejů online a kamenných obchodů pod 50 %. Jak můžete vidět, tento klesající trend nadále pokračuje. Zatímco podíl výnosů z Amazon Web Services a reklam soustavně stoupá.

Amazon čelí problémům v dodavatelském řetězci výrobou vlastních kontejnerů

Amazon již léta využívá tzv. charteringu. Prostě si pronajímá soukromé dopravní lodě, vyrábí své vlastní kontejnery pro přepravu a pronajímá si letouny pro přepravu zboží. Vzhledem k dnešní době, si tak Amazon zajišťuje kontrolu nad tím, že dodávky přijdou včas. Mimoto může Amazon přesně určit, jakým přístavům se vyhnout. Jednoznačně má společnost kontrolu nad tím, jakou trasou jejich zboží jde. Spousta retailových obchodníků má právě s dodavatelským řetězcem problémy, takže Amazon si tímto způsobem vše pojišťuje.

Samozřejmě se tím ale zvyšují náklady, které snižují marže z výnosů. Jenom za rok 2020 Amazon utratil 61 miliard USD na zajistění dopravy. Zatímco v roce 2019 činil objem nákladů 38 miliard USD. Od té doby Amazon přepravuje až 72 % objemu svého zboží. V roce 2019 to bylo 47 %. A právě bez kontejnerů by to nešlo. Jejich cena raketově vzrostla, jenom za rok 2020 o stovky procent. Důvodem je samozřejmě jejich obrovský nedostatek. Amazon dokázal v posledních letech vyrobit tisíce těchto kontejnerů. Tato politika se jim jednoznačně vyplatila.

Většina kontejnerů se vyrábí v Číně. Obrovskou výhodou vlastnictví těchto kontejnerů je, že mohou být využívány i v americké nákladní dopravě. Málokdo si tak uvědomuje, že Amazon je vlastně jedna z největších dopravních společností na světě.

Fundamentální analýza akcie Amazon (AMZN)

Jak jsem již říkal, akcie Amazon se mohou pyšnit výtečnými výnosy i za třetí kvartál letošního roku. Celkový výnos činí 110,81 miliardy USD, což je mezikvartálně jenom mírný pokles. Hrubá marže je 43,21 %. To víceméně odpovídá i předešlým čtvrtletím. Leč provozní marže oproti dvou předešlým kvartálům znatelně klesla, z 6,82 % na 4,37 %. Jedná se o výrazný pokles. Největší snížení lze ale zaznamenat na čisté ziskové marži, z 6,88 % na pouhých 2,85 %. Proto je čistý zisk „pouhých“ 3,16 miliardy USD. To je mezikvartálně pokles o více jak 59 %. Jak jsme si před chvíli vysvětlili, důvodem je dramatický růst nákladů.

Provozní výnos zaznamenal též mezikvartálně pokles o 37 % na necelých 5 miliard USD. EBITDA klesla o 12,5 % na 13,79 miliardy USD. Co se týče volného cash flow, podnik generuje už tři kvartály záporné číslo. Třetí kvartál je -8,44 miliardy USD. Uvedené určitě nemůžeme hodnotit kladně.

Ukazatel pohotové likvidity (quick ratio) je 0,87 bodů. Jedná se o přijatelnou hodnotu. Obecně literatura uvádí, že se doporučuje poměr roven 1. Pokud je poměr roven 1, podnik je schopen se vyrovnat se svými závazky okamžitě, aniž by prodával svůj majetek. Nelze ovšem tvrdit, že čím vyšší poměr, tím lépe. Zase není dobré držet příliš velké objemy likvidity, které nenesou žádný výnos. Záleží ale na odvětví a dalších ukazatelích. Ukazatel běžné likvidity (current ratio) 1,12 bodů. Vždy záleží případ od případu, ale většinou se uvádí ideální rozmezí mezi 1,5 až 3 body.

Zisk na akcii (EPS) je 6,13 bodů. Ukazatel P/E je přes 64 bodů. Zmíněná hodnota je dost vysoká, když je horní hranice konzervativního rozmezí 15-19 bodů. Je dobré ale uvést, že P/E Amazonu je už léta vyšší. To je dáno odvětvím a velmi uvolněným měnovým prostředím. Rentabilita vlastního kapitálu (ROE) je skoro 26 %. Úrovně kolem 30 % jsou samozřejmě považované za velmi dobré. Rentabilita na investovaný kapitál (ROIC) je nižší, 13,17 %. Amazon zkrátka využívá více dluhového financování.

Co se týká ukazatelů solventnosti, dluh vůči vlastnímu kapitálu (D/E) je 1,07 bodů. Celkové závazky jsou o chlup větší než vlastní kapitál. Což je určitě na hraně přijatelnosti. Dlouhodobý dluh vůči celkovým aktivům je 0,3 bodů.

Technická analýza akcie Amazon (AMZN)

Z hlediska technické analýzy to nemají akcie Amazon zrovna lehké. Trh se více méně jak 15 měsíců absolutně nikam neposunul. Po většinu času cena akorát osciluje v rozmezí S/R hladin 2 900 – 3 500 USD. Pouze dvakrát se povedlo nad horní hranici proniknout. Jak můžete ale sami vidět, oba pokusy pokračovat v býčím trendu se moc nepodařily. Cena akcie AMZN se během relativně krátké doby zase vrátila pod 3 500 USD.

Aktuálně máme pár týdnů od posledního takového pokusu. Cena se dostala až k S/R levelu 3 750 USD. Leč rezistence růst kurzu zamítla. Během několika dní se cena propadla i pod 3 500 USD. Nyní však nakupující uvedený level zase testují zespoda. Zatím to ovšem moc dobře nevypadá. Především je nejbližší hodně silná úroveň až na 3 200 USD. Dovolil bych si proto tvrdit, že akcie Amazon ji v blízké době otestují.

Už od začátku dubna se býkům daří držet kurz právě nad tímto supportem. Logicky pak můžeme kalkulovat s tím, že bude obrana úspěšná i při dalším otestování. Popřípadě je druhým záchytným bodem S/R hladina 2 920 USD. Když cena klesne pod řečenou úroveň, je to závažný problém. Dokud jsme nad ním, býčí trend stále platí.

Indikátor RSI ale moc dobře nevypadá. Respektive trh z pohledu sledovaného indikátoru vypadá slabě. Především jde o poslední měsíce. Hodnoty RSI totiž nejsou schopny pokročit nad hraničních 70 bodů. Vlastně se současný rok něco podobného povedlo pouze jednou v létě. Jinak hodnoty oscilují v rozmezí 30 až 70 body. To nám pouze potvrzuje, že trh s akciemi Amazon jsou víceméně bez trendu. Přesněji řečeno máme před sebou tzv. stranový pohyb.

Závěrem

Z hospodářského pohledu je Amazon částečně schopen kompenzovat vyšší náklady rostoucími výnosy. Osobně ale vnímám dodatečné náklady za něco krátkodobého. Dle mého lze počítat s tím, že během následujícího roku problémy s nedostatečnou nabídkou pominou. Pokud si tudíž Amazon udrží aktuální výnosy, tak při dvojnásobných ziskových maržích dosáhnou samozřejmě hodně solidního zisku. Poslední 2 roky s covidem nám ale ukázaly, že nic není jisté a na akciových trzích to platí dvojnásob.

Technická analýza akcie Amazon nám naznačuje, že trh neví, kam se má vydat. Tato situace dle mého může pokračovat i následující měsíce. Nezbývá nic jiného, než sledovat reakce kurzu na klíčových úrovních. Vždy však mějte na paměti, že předchozí vývoj ceny akcie nám nikdy jednoznačně nezaručí, jak se bude vyvíjet i v budoucnu. Vždy je tedy dobré brát v úvahu rizika, která investování na burze přináší, a řídit se pravidly money managementu.

Obchodování s akciemi Amazon prostřednictvím LYNX

Obchodujte za příznivé poplatky s nejrůznějšími finančními instrumenty jako jsou akcie, ETF, futures, opce, CFD a forex. Dále pro vás pravidelně připravujeme naše týdenní investiční newslettery a vysíláme vzdělávací webináře. Prostřednictvím LYNX získáte přístup k profesionálním obchodním platformám.

Chcete převést zahraniční ceny akcií nebo ceny ETF na eura? Pak použijte převodník měn. Navíc pro vás pravidelně zveřejňujeme aktuální obchodní příležitosti na trhu a novinky ze světa investic v rámci Investičního portálu. V případě jakýchkoliv dotazů můžete bezplatně využít naší klientské podpory.

Přečtěte si také:

Další použité zdroje:

Editorial credit: Silver Wings / Shutterstock.com

Amazon.com, Inc. 10-Q: Quarterly report for quarter ending September 30, 2021. EDGAR [online]. Vydáno 29.11.2021 [cit. 10.12.2021]. Dostupné na: https://www.sec.gov/ix?doc=/Archives/edgar/data/1018724/000101872421000028/amzn-20210930.htm

SCHOOLOV, K. Amazon is making its own containers and bypassing supply chain chaos with chartered ships and long-haul planes. CNBC.com [online]. Vydáno 4.12.2021 [cit. 10.12.2021]. Dostupné na: https://www.cnbc.com/2021/12/04/how-amazon-beats-supply-chain-chaos-with-ships-and-long-haul-planes.html?&qsearchterm=amazon

Máte Máte zájem o investiční účet u Interactive Brokers? Pak spojte výhody obchodování u IB s výhodami investičního účtu prostřednictvím LYNX. Porovnejte naše služby a využijte podpory v českém jazyce. Zjistěte více na: Interactive Brokers