Akcie Shell jsou zrovna v období, kdy se jim fundamentálně vcelku daří. A to především díky rychlému růstu ceny ropy. Ten by navíc mohl v blízké době pokračovat zejména kvůli eskalaci konfliktu mezi Ruskem a Ukrajinou. Ukážeme si, jak je na tom aktuálně trh s ropou a jaký by mohl být další vývoj ceny akcie Shell. Nebude chybět fundamentální analýza nejnovějších hospodářských výsledků, ani technická analýza cenového grafu a aktuální novinky ohledně Shell.

Cena ropy závratně roste i díky konfliktu mezi Ruskem a Ukrajinou

Cena ropy závratně roste a konkrétně ropa Brent se již blíží k ceně 100 USD za barel. Takové ceny byly naposled někdy v polovině roku 2014. Čili jsme se v čase vrátili hluboko do minulosti. Rostoucí cena ropy je dvojsečná. Ropným společnostem, jako je Shell, samozřejmě v důsledku toho rostou zisky. Nicméně se taktéž jedná o hlavní důvod, proč stoupá inflace. Například burzovní legenda André Kostolany ve své publikaci Burzovní seminář pro spekulanty uvádí, že primárním motorem pro růst inflace je právě růst cen ropy. Kostolany konkrétně viděl jádro problému v ropném kartelu OPEC.

Webinář: Invaze očima investora: Vývoj trhů, rizika a příležitosti

Členové tohoto kartelu se na lednovém zasedání podle očekávání dohodli, že v únoru zvýší těžbu ropy o dalších 400 000 barelů denně. Kartel OPEC+ tak bude pokračovat v postupném zvyšování produkce, na jehož podobě se dohodla v červenci 2021. Momentálně je kapacita OPEC+ asi na 60 % z doby před pandemií. Což je pořád hrozně málo. Logicky pak musí cena ropy růst. Od začátku pandemie stojí barel ropy o 530 % více. Důvodem pro pomalé zvyšování produkce je samozřejmě nedostatečná logistika a nedostatek pracovní síly. Je to ale kartel. A kartely využívají situace ve svůj vlastní ekonomický prospěch.

Růst ceny ropy je také ovlivněn geopolitickou krizí na východě Ukrajiny. Hlavně v posledních dnech bylo dle mého na trzích znát, že některé komodity z toho značně cenově profitovaly. Rusko je součástí OPEC+, takže obavy z případných výpadků dodávek ropy z Ruska může vyústit v další pokles nabídky na trhu. Pokud se situace na východě Ukrajiny ještě více vyhrotí, cena ropy za barel může v dohledné době atakovat až 120 USD za barel. Což pro tuzemsko dle mého názoru znamená, že cena benzínu a nafty půjde možná nad 40 korun za litr.

V každém případě se dle mého jedná o příznivé podmínky pro ropné společnosti. Cena ropy byla celá léta relativně nízká a pod hranicí, nebo blízko hranice rentability. Když cena za barel spadla pod 20 USD, mnoho těžařských společností se ocitlo ve velkých problémech. Ovšem nyní mají opět zajištěné zisky.

Chcete mít přehled o dění na světových burzách?

Vše, co potřebujete vědět do dalšího týdne, se dozvíte v LYNX Týdenním přehledu. Obdržíte jej každou neděli v 10:30.

Společnost Shell si změnila název a přesunula se do Londýna

Společnost Shell si ke konci ledna změnila název. Přesněji řečeno vypustila z názvu „Royal Dutch“, takže se nyní firma jmenuje prostě Shell. Přitom se jednalo o něco, co bylo již od roku 1907 součástí identity firmy. Nový název však reflektuje i skutečnost, že si akcionáři společnosti schválili přesun sídla firmy do Londýna. Tudíž by „Royal Dutch“ už tolik nedávalo smysl. Nicméně z hlediska tradice to dle mého možná nebylo nutné.

Londýnská a amsterdamská burza reflektovala nový název 25. ledna. Zatímco burza v New Yorku (NYSE) až 31. ledna. Změna názvu samozřejmě nijak neovlivní vlastnictví akcií. Pouze zmizí dělení na A/B. Čili se firma rozhodla pro odstoupení od duální akciové struktury. Anglo-nizozemská firma je v dlouhodobém sporu s nizozemskými úřady kvůli 15% srážkové dani z dividend. Těm se prý Shell snažil vyhnout díky dvěma třídám akcií. Jednotná akciová struktura by tento problém měla vyřešit.

Shell má problémy se zařízením proti emisím

Shell vlastní jedno z mála zařízení na světě, které využívá technologii zachycování a ukládání uhlíku (CCS) ke snížení emisí při výrobě vodíku. To prý ale vypouští mnohem více emisí skleníkových plynů, než dokáže zachytit. Zařízení Quest v Albertě v Kanadě je navrženo tak, aby zachycovalo uhlíkové emise z produkčních operací s ropnými písky. Zároveň se jedná o technologii, která by měla ropné písky bezpečně skladovat.

Každopádně nezisková organizace Global Witness tvrdí, že zařízení sice od roku 2015 zachytilo 5 milionů tun oxidu uhličitého, ale zároveň vypustilo 7,5 milionu tun skleníkových plynů. Uhlíková stopa je za jeden rok tedy ekvivalentem 1,2 milionu spalovacích motorů. To znamená, že CCS dle studie Global Witness zachytí asi 48 % uhlíkových emisí, které továrna produkuje. Přitom bylo ze strany společnosti proklamováno, že má jít až o 90 %. Shell tvrzení organizace Global Witness popírá.

Fundamentální analýza akcie Shell

Kvartální výsledky

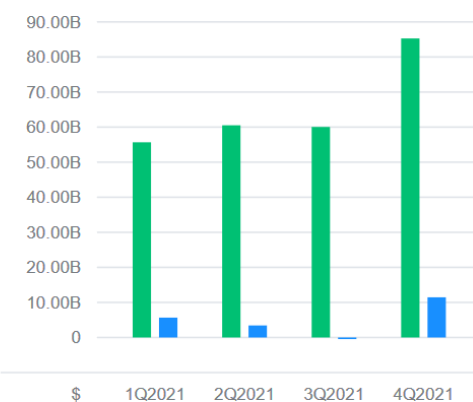

Výnosy za poslední čtvrtletí rozhodně převyšují předešlá období. Obrat stabilně roste, díky čemuž kvartální výnosy meziročně vzrostly o 84 % na 81 miliard USD. Mezikvartálně o 25 %, což je dle mého též solidní navýšení. Jak zkrátka roste cena ropy, rostou i výnosy. Co se týče zisku, Shell za poslední kvartál dosáhl 11,5 miliardy USD. Třetí čtvrtletí bylo ztrátové.

Hrubá marže dosahovala více jak 15 %. Provozní marže přes 11 %, což je za poslední čtvrtletí nejlepší výsledek. Zisková marže byla 14,15 %. Zisková marže dosti kolísá.

Provozní výnosy činily přes 9 miliard USD, což je mezikvartálně růst o velmi solidních 54 %. EBITDA dosahovala 14,5 miliardy USD. Volné cash flow je za poslední čtvrtletí 794 milionů USD. Předchozí kvartál firma vygenerovala téměř 10,7 miliardy USD. To je tedy mezikvartálně pokles o 92,5 %.

Zisk na akcii (EPS) jsou skoro 3 body. Poměrový ukazatel P/E je zhruba 8,5 bodů. Čili z pohledu tohoto ukazatele jsou akcie Shell „levné“. Důvodem může být turbulentní a nejistý hospodářský vývoj za poslední roky. Rentabilita vlastního kapitálu (ROE) je 12,29 % – to je v porovnání s předešlými výsledky horentní číslo. Rentabilita na investovaný kapitál (ROIC) je více jak 8 %. Obě hodnoty se počítají za posledních 12 měsíců, takže jsou za celý rok 2021. Mezi lety 2015 až 2021 se jedná o nejlepší výsledky.

Ukazatel pohotové likvidity (quick ratio) je 1,08 bodů. Učebnicově se má poměr rovnat 1, takže Shell drží vůči dluhu dostatek likvidity. Poměr roven 1 znamená, že firma je okamžitě schopna zaplatit dluhy, které mají v dohledné době splatnost. Na to je třeba vlastnit dostatek velmi likvidních aktiv. Ideální situace je tehdy, když je poměr roven v rozmezí 1-2 body. Víc hned neznamená lépe, protože velmi likvidní aktiva nesou malý výnos.

Ukazatel běžné likvidity (current ratio) dělá 1,35 bodů. Ukazatel běžné likvidity bere v potaz aktiva, která nelze ihned převést do likvidní formy. Ovšem jejich „roztavení“ do likvidní podoby (peněžní prostředky) nesmí trvat déle jak rok. Zatímco ukazatel pohotové likvidity kalkuluje pouze s velmi likvidními aktivy.

Poměr dluhu vůči vlastnímu kapitálu D/E je 0,51 bodů. Poměr dlouhodobého dluhu vůči celkovému kapitálu je 0,2 bodů. Oba poměry jsou přijatelné. Nicméně celkový dluh v absolutních číslech vyloženě nízký není, za ukončený čtvrtý kvartál stav činí 89 miliard USD. Z poměrového hlediska to nevypadá ale zle, protože Shell má dostatek vlastního kapitálu – 175,33 miliardy USD. Téměř dvakrát více než činí dluh. Co se týče splatnosti dluhů, firma Shell tento rok splatila dluhy za 19,74 miliardy USD.

Roční výsledky

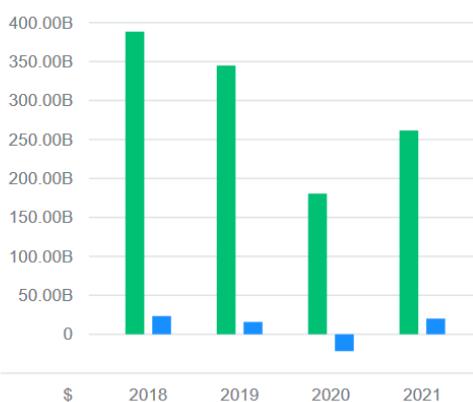

Meziročně výnosy vzrostly o téměř 54 % na 261,35 miliardy USD. To ovšem neznamená, že byl rok 2021 nějak rekordní. Dle mého názoru byl rok 2020 se svými 170 miliardami spíše hodně slabý. Zisk za rok 2021 je 20 miliard USD. Oproti roku 2020 (ztráta 21,7 miliardy USD) je to dle mého velmi dobrý výsledek. Kromě roku 2018 se jedná o jeden z nejziskovějších roků.

Hrubá marže je za celý rok 14,6 %, což je od roku 2015 nejvyšší hodnota. U provozní marže 9,95 % platí to samé. Zisková marže je 7,69 %, což je taktéž nejlepší výsledek od roku 2015.

Provozní výnosy jsou za celý rok 2021 26 miliard USD. Meziročně jde o zlepšení o 388 % a i v dlouhodobějším kontextu je to nadstandardní výsledek. EBITDA meziročně vzrostla o více jak 200 % na 49 miliard USD. Volné cash flow je 22,51 miliardy USD, meziročně firma vygenerovala větší volné cash flow o 61,41 %. Zisk na akcii (EPS) je 5,15 bodů.

Technická analýza akcie Shell

Akcie Shell se od tržního minima z roku 2020 po cenový vrchol z letošního roku zhodnotily o zhruba 150 %. Trhu se povedlo na svou stranu získat dva důležité S/R levely – 18 a 21,5 EUR. Obě hladiny pak nakupující využili jako jakýsi odrazový můstek pro pokračování v cenovém růstu. Čili cenový vývoj akcie Shell z předešlých několika měsíců vypadá vcelku dobře. Pokud by se kurz obrátil zpátky, víme, že se má trh o co opřít.

Vrchol cenové expanze máme prozatím na S/R levelu 25 EUR. Jedná se historicky o velmi silnou hladinu, takže případný průlom by byl velkým úspěchem. Prvotní reakce na rezistenci je sice negativní, ale to je normální. Málokdy dojde k průrazu hodně relevantní úrovně na první pokus. Je rozhodně pozitivní, že kurz po zamítnutí hned neklesl po nejbližší support. Když se kurz takhle zdržuje v blízkosti rezistence, možná se trh chystá na další pokus o průraz.

Na týdenním RSI indikátoru můžeme zpozorovat dvě věci. Ta první je negativní, protože je na indikátoru malá medvědí divergence. Ta druhá je, že trh má tendenci se držet kolem hraničních 70 bodů a poměrně dlouhou dobu jsou hodnoty právě nad uvedenou úrovní. Což nám říká, že trh je od druhé poloviny minulého roku docela dost silný.

Závěrem

Akcie Shell jsou ovlivněny turbulentním vývojem na trhu s ropou. Výsledky z minulého roku nám ale ukázaly, že se společnosti Shell může dařit, pokud cena ropy roste a je na vyšší úrovni. Potom si firma zajistí dobré výsledky a poptávka po akciích bude dle mého též slušná. Shell je rozhodně zavedená firma, která navíc podle mého názoru nemá aktuálně žádné viditelné problémy. Má solidní dostatek likvidity a vlastního kapitálu. Určitě není ani předlužená.

Obchodování s akciemi Shell prostřednictvím LYNX

Obchodujte za příznivé poplatky s nejrůznějšími finančními instrumenty jako jsou akcie, ETF, futures, opce, CFD a forex. Dále pro vás pravidelně připravujeme naše týdenní investiční newslettery a vysíláme vzdělávací webináře. Prostřednictvím LYNX získáte přístup k profesionálním obchodním platformám.

Chcete převést zahraniční ceny akcií nebo ceny ETF na eura? Pak použijte převodník měn. Navíc pro vás pravidelně zveřejňujeme aktuální obchodní příležitosti na trhu a novinky ze světa investic v rámci Investičního portálu. V případě jakýchkoliv dotazů můžete bezplatně využít naší klientské podpory.

Přečtěte si také:

Další použité zdroje:

Editorial credit: U. J. Alexander / Shutterstock.com

Shell plc. Fourth Quarter and Annual Report [online]. Vydáno 03.02.2021 [cit. 08.02.2021]. Dostupné na: https://www.shell.com/investors/results-and-reporting.html